#상속세 #이재용 #재벌

[오늘부터 회계사] 이재용 상속세를 공개합니다

By 김규현 2021.04.20

[오늘부터 회계사] 기업을 통해 세상을 이해합니다. 양.김.권 회계사가 들려주는 알차고 유익한 경제 이야기! 우리와 함께라면 여러분들도 오늘부터 회계사입니다.

세금이 13조 원...

오늘은

재벌 걱정 좀 해보겠습니다.

세상에서 제일 쓸데없는 걱정이

재벌 걱정이랑 연예인 걱정이죠.

그래도 이들에 대한

걱정을 놓을 수 없는 이유는

흥미롭기 때문이죠.

이런 측면에서

故 이건희 삼성그룹 회장의 상속세는

관심도에 있어서

아마 최고의 이슈라고 할 수 있는데요,

최근 기사를 보니

상속세액이 확정된 것으로 보입니다.

무려 13조 원이라는

어마어마한 액수의 상속세가

어떻게 산출됐는지 알아보겠습니다.

회장님의 재산 목록

상속세는

피상속인, 즉 돌아가신 분이 남긴

재산가액에

상속세율을 곱하는 것입니다.

그럼 이건희 회장이 남기고 간

재산이 무엇이 있는지 알아보시죠.

크게 3가지로 보입니다.

①주식 ②부동산 ③미술품.

주식부터 보면

삼성생명이 20%, 삼성전자가 4%,

삼성물산이 2.8%, 삼성전자우선주 0.08%,

삼성SDS 0.01% 정도입니다.

5곳 모두 상장주식인데

상속재산가액을 평가할 때

주식 평가액은 어떻게 산정할까요?

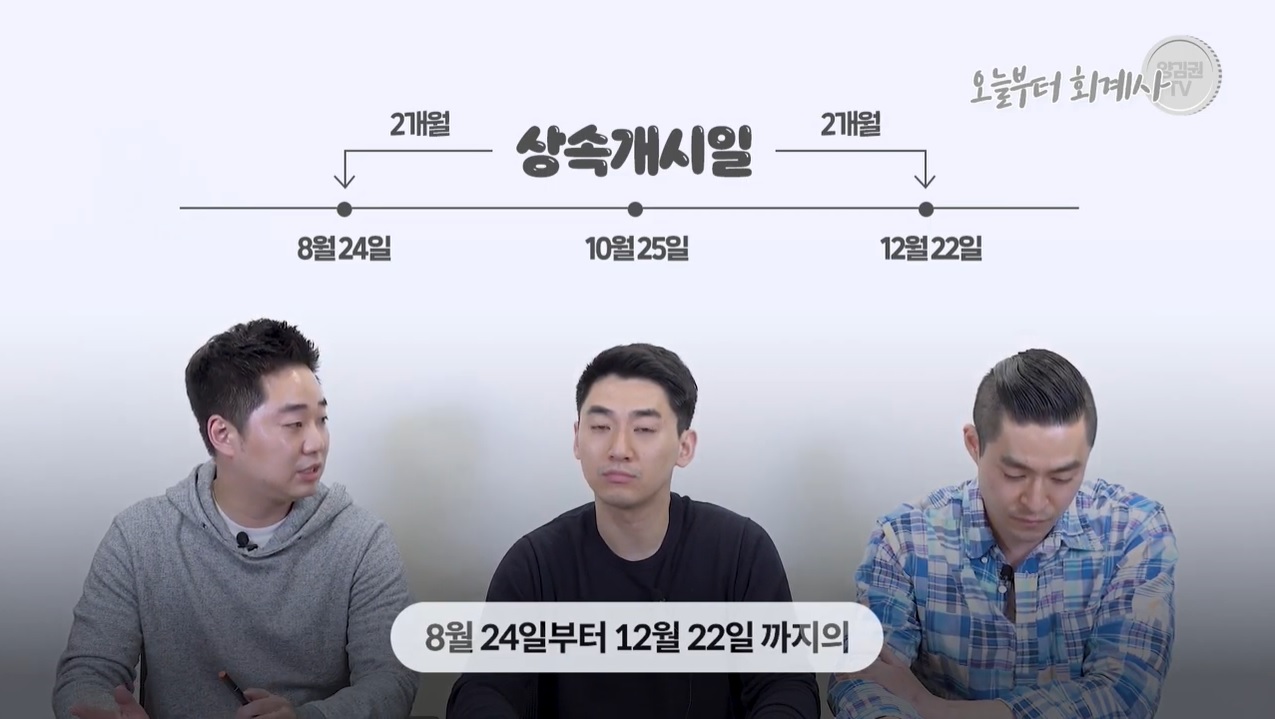

상속개시일 즉,

고인이 돌아가신 날의

종가로 계산하는 걸까요?

상증세법에서는

돌아가신 날 앞뒤로 2개월씩,

총 4개월의 종가 평균을

상속재산가액으로 봅니다.

구제척으로 따지면

故 이건희 회장이 돌아가신

2020년 10월 25일 앞뒤로 2개월이니까,

8월 24일부터 12월 22일까지

종가 평균액이 상속재산가액이 됩니다.

(ⓒ오늘부터 회계사)

1. 주식 상속세

해당 기간의

삼성전자, 삼성생명 주가 추이가

실제로 어땠는지 볼까요?

삼성전자의

8월 24일 종가가 56,100원이었는데

12월 22일 종가가 72,300원입니다.

삼성생명은

8월 24일 종가가 60,100원이고

12월 22일 종가가 80,000원인데요,

두 종목 모두 평가 기간 동안

30%가 올랐습니다.

그러면

상속세도 그만큼 오르는데요,

저렇게 산정한

상속 주식 전체 평가액이

18조 9천억 원 정도입니다.

(ⓒ오늘부터 회계사)

세금에도

'프리미엄'이 붙는다?

그런데

여기서 끝이 아니에요.

세법에 무슨 규정이 있냐면

최대주주 주식에 대해서는

20% 할증 평가를 합니다.

*할증: 일정한 값에 얼마를 더하다.

이게 무슨 말이냐면

최대주주 주식은

'경영권 프리미엄'이란 게 있으니,

일반적인 평가액에

경영권 프리미엄을 고려하여

평가액에 20%를 할증해야 한다는 게

국세청의 생각입니다.

평가액 18조 9천억 원에서

20%가 할증되는 건데요,

위에서 말한

평가액 18조 9천억 원의 거의 대부분이

삼성전자와 삼성생명입니다.

삼성전자가 15조 5천억 원,

삼성생명이 2조 7천억 원이죠.

공시를 보면

삼성전자도 이건희 회장이 최대주주고

삼성생명도 최대주주입니다.

따라서

할증평가 대상입니다.

그래서 상속세를 계산할 때

주식평가액은

18조 9천억 원에 20% 할증이 붙어

총 22조 7천억 원이 됩니다.

(ⓒ오늘부터 회계사)

이게 말이 되나요?

이건 아무리 생각해도

세금 더 걷겠다는 목적 말고는

이해가 안 됩니다.

왜냐면 경영권 프리미엄이라는 건

시장에서 측정하는 건데

이걸 나라에서, 그것도 일률적으로

20%라고 정하는 게 말이 안되죠.

경영권 프리미엄이 20%라는

근거가 뭔지 찾아보면 딱히 없고

세법 개정 때마다

그때그때 바뀌기 일쑤입니다.

2020년부터

세법이 개정되어서 20% 할증이 됐는데

원래는 50% 이하면 20% 할증이고

50% 초과면 30% 할증이었어요.

할증 때문에 주식평가액이

3조8천억 원이나 늘어난 건데

뒤에서 이야기할 거지만

상속세율이 50%거든요.

그럼 할증평가로 늘어난

3조8천억 원에서

세율 50%를 곱하면

1조9천 원의 세금을 더 내는 겁니다.

개인적으로 이 최대주주 할증평가는

해도 해도 너무하다는 생각이 듭니다.

(ⓒ오늘부터 회계사)

2. 부동산 상속세

그럼 이제 두 번째 상속재산인

부동산을 보죠.

기사를 보면

부동산은 크게 2가지입니다.

용인 에버랜드 땅 과

한남동 자택.

에버랜드 땅의 절반은

이건희 회장 소유고

절반은 삼성물산 소유입니다.

부동산은

어떻게 평가할까요?

모든 재산의

평가 원칙은 시가입니다.

세법에서 생각하는 시가는

불특정다수의 사람들 사이에서

자유롭게 거래되는 가격입니다.

상장 주식 거래가격이

제일 대표적인 사례죠.

한편,

시가는 아니지만 시가로 인정되는 것도

시가로 포함합니다.

감정가액이

여기에 해당합니다.

에버랜드 땅은

불특정다수인 사이에서 자유롭게 거래되는

가격이 있을 수 없습니다.

거래 자체가 없으니까요.

이럴 때 세법에서는

감정평가액을 시가로 봅니다.

그래서 상속세 산출을 위해

감정평가를 맡겼을 거예요.

참고로 에버랜드를 운영하는

삼성물산 주석을 보면

토지 장부가액이 1조1천억 원입니다.

그렇다면 감정평가액은

최소 1조1천억 원보다는

더 나올 가능성이 크겠죠.

(ⓒ오늘부터 회계사)

3. 미술품 상속세

마지막으로

미술품을 보겠습니다.

기사를 보면

무려 1만3천여 점에 달하는

故 이건희 컬렉션이라고 불리는

미술품이 있습니다.

구체적으로는

국보 30점과 보물 82점,

한국 근현대미술 2,200여 점,

서양 근현대미술 1,300여 점 등입니다.

저도 놀랐는데

국보도 30점, 보물은 82점이나 있더군요.

심지어 교과서에서 본 기억이 있는데

겸재 정선의 `인왕제색도`(국보 제216호)를

개인적으로 소장하고 있었다고 합니다.

그렇다면 세법에서

미술품의 가치는 어떻게 산정할까요?

판매용이 아닌 서화의 경우

① 둘 이상의 감정가액의 평균액과

② 국세청의 감정평가심의위원회에서

감정한 감정가액 중 큰 금액으로 합니다.

故 이건희 컬렉션의 경우

국세청에서는 감정평가를

수행할 능력이 없을 거고,

삼성이 직접 감정평가를 의뢰하여 받은

감정가액이 상속재산가액이 될 겁니다.

실제로 기사를 보면 1만3천 점을

총 3군데서 감정평가를 수행했고

감정가액이 약 3조 원 정도 된다고 합니다.